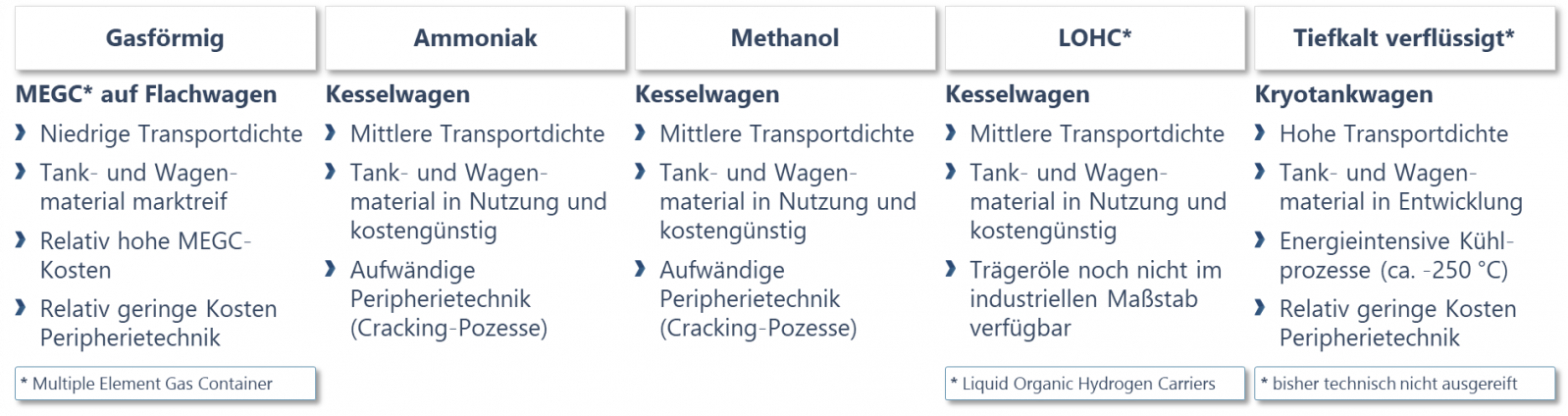

Schienentransport als entscheidender Faktor des Wasserstoffhochlaufs

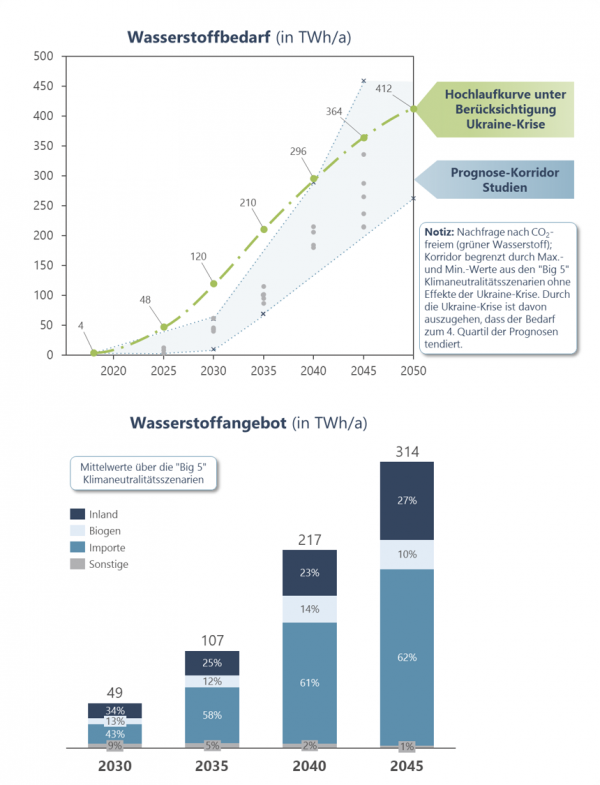

Die SRP Consulting AG und die DB Netz AG bestätigen den Bedarf aus der gemeinsamen „Marktuntersuchung Wasserstofftransport auf der Schiene“ heraus. Der erforderliche schnelle Hochlauf der Wasserstoffindustrie in den kommenden Dekaden wird durch Maßnahmenpläne aus Politik und verbrauchender Industrie bestätigt. Unter noch höherem zeitlichem Druck steht der Hochlauf angesichts des Angriffskriegs Russlands auf die Ukraine und dem Streben der EU nach Importautarkie von russischen fossilen Energieträgern. Zentrale Herausforderung ist die Produktion grünen Wasserstoffs, deren Lösungssuche im Fokus des Diskurses steht. Seltener thematisiert wird die ebenso essentielle Frage, wie der Wasserstoff von einer Vielzahl von Quellen sicher an eine noch größere Zahl von Verbrauchern transportiert wird. Der Transport droht ein „Bottle-Neck“ in der grünen Transformation der Industrie zu werden.

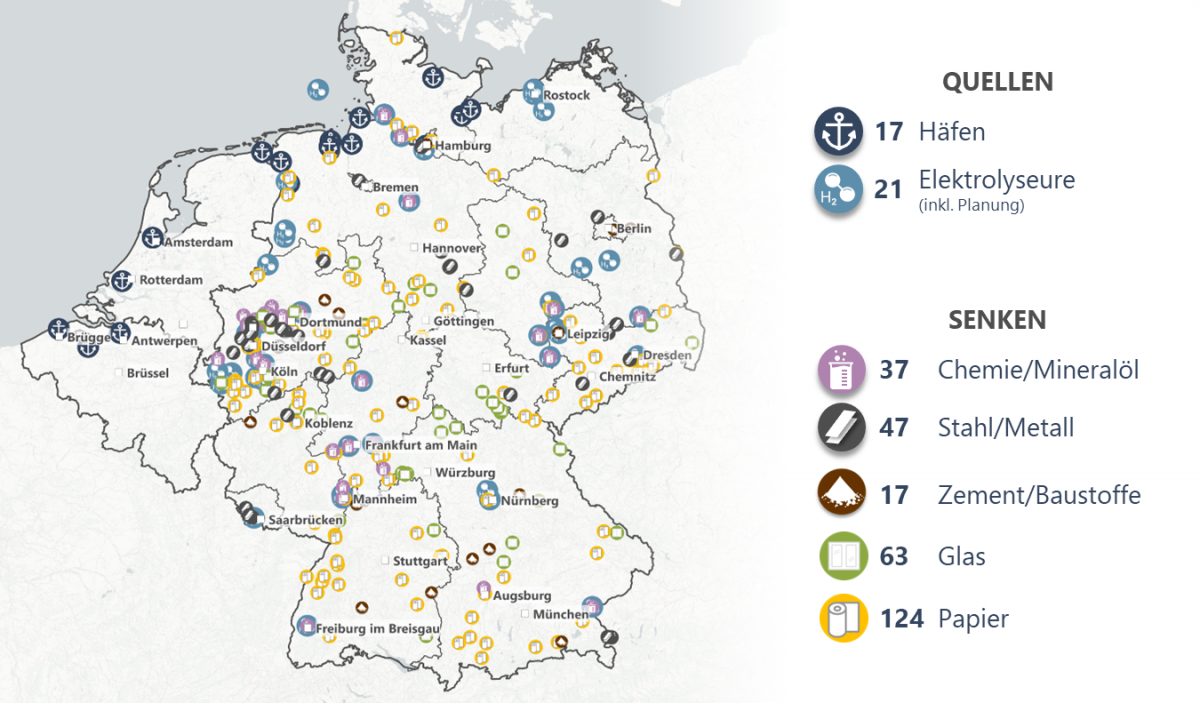

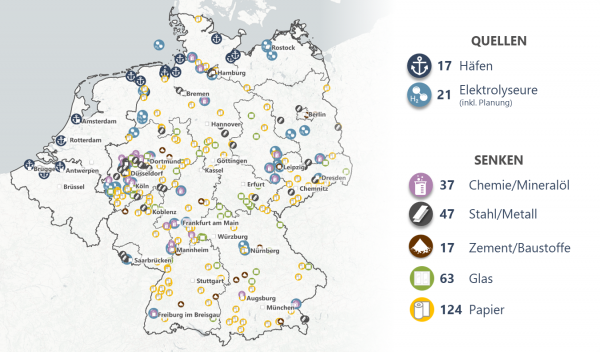

Die künftigen Wasserstoffverbraucher im industriellen Maßstab, sind über ganz Deutschland verteilt. Ihre Versorgung durch lokale Elektrolyseure ist nicht im erforderlichen Umfang möglich, weshalb Importe die Angebotslücke schließen werden. Der Großteil dieser Importe wird Deutschland über nationale sowie niederländische und belgische Häfen erreichen. Die entstehenden Relationen ergeben eine Transportaufgabe, für die der Verkehrsträger Schiene als nötige Ergänzung zur Pipeline bestens geeignet scheint. Um diese Eignung nachzuweisen und das Potential der Schiene genauer beschreiben zu können, wurde die gemeinsame Marktuntersuchung der Projektpartner SRP Consulting AG und DB Netz AG aufgesetzt. Oberste Prämisse im Projekt war, durch Einbeziehung der wichtigsten Marktteilnehmer, Erkenntnisse für eine schnelle Umsetzung zu erarbeiten.

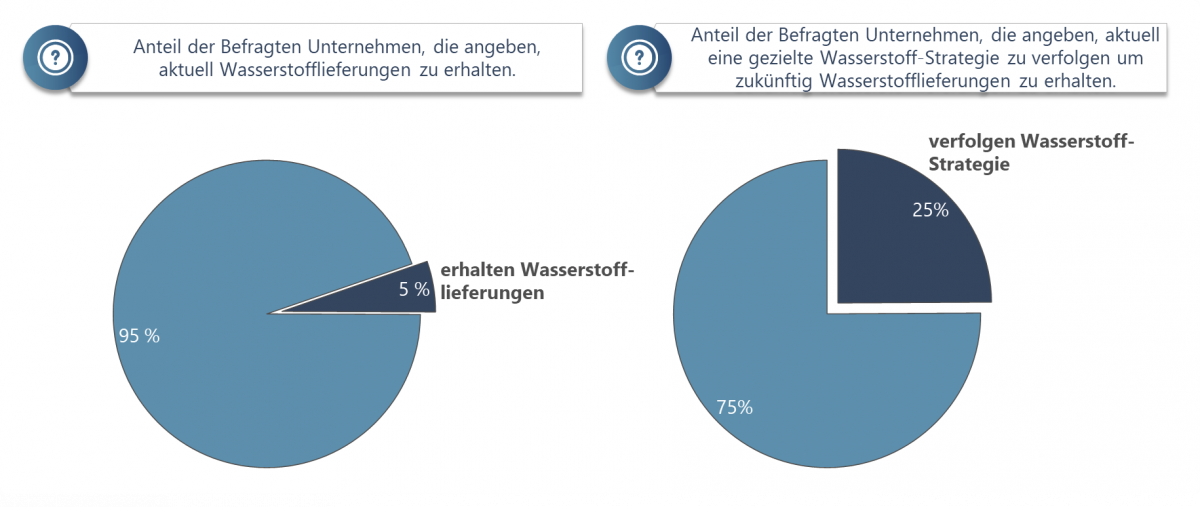

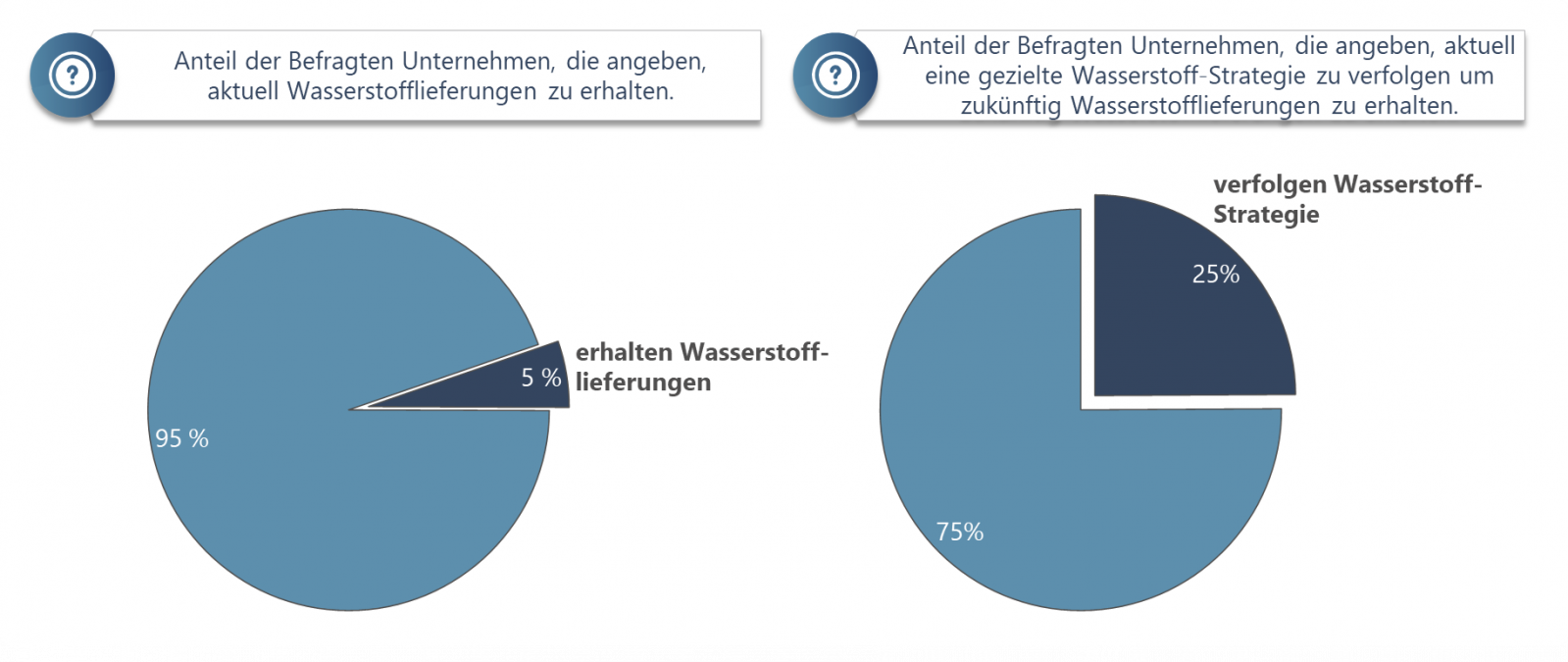

Neben einer Onlinebefragung von 1.368 Gleisanschließern in Deutschland fand ein intensiver Austausch mit Stakeholdern möglicher Umsetzungsprojekte statt: hierzu zählten Wasserstofferzeuger, Hersteller der nötigen Transporttechnik, Eisenbahnverkehrs-unternehmen, Betreiber von Terminals und Wasserstoffabnehmer. Die Aktualität des Themas zeigt sich in der hohen Rücklaufquote von knapp über 20 Prozent. Dabei antworteten fünf Prozent der Unternehmen, die heute bereits Wasserstofflieferungen erhalten und 25 Prozent der Unternehmen, die bereits eine spezifische Wasserstoffstrategie verfolgen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}